")

Конъюнктура российского рынка зерна

14.01.20

1.1. Валовые сборы пшеницы и ржи

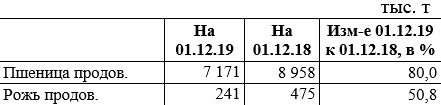

В конце декабря Росстат опубликовал предварительные итоги валовых сборов с/х культур. Производство пшеницы немного выросло относительно прошлого года. В то же время урожай ржи оказался рекордно низким.

Таблица 1

Валовые сборы пшеницы и ржи

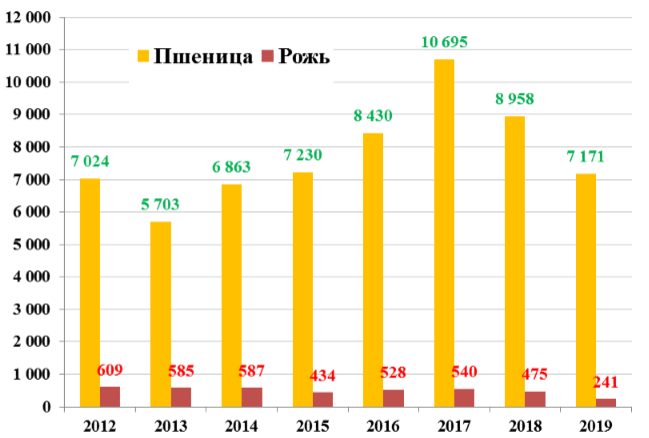

1.2. Запасы пшеницы и ржи в заготовительных и перерабатывающих организациях

По состоянию на 1 декабря т.г. в заготовительных и перерабатывающих организациях сократилось отставание в запасах пшеницы по сравнению с данными на 1 ноября. В то же время продолжило возрастать отставание в запасах ржи. Запасы пшеницы – самые низкие с 2014 г., ржи – по-прежнему исторически минимальные.

Таблица 2

Запасы пшеницы и ржи в заготовительных и перерабатывающих организациях на 1 декабря 2019 г. по сравнению с аналогичной датой прошлого года

Диаграмма 1

Динамика запасов пшеницы и ржи на 1 декабря, тыс. т

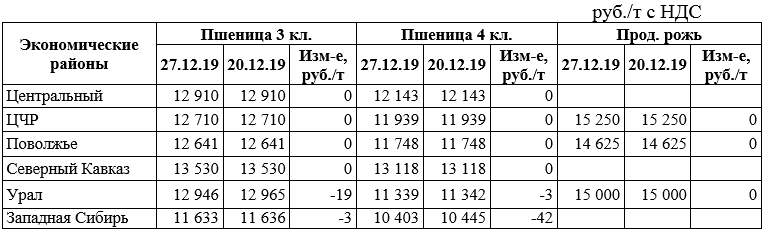

1.3. Ценовая конъюнктура рынка зерна

В последние дни уходящего года спрос со стороны внутренних переработчиков и (частично) экспортеров сохранялся.

В то же время предложений пшеницы и, в еще большей степени, ржи со стороны с/х производителей было мало. Большинство держателей зерна планирует возобновить продажи уже после завершения каникул. Изменений цен практически не было.

Таблица 3

Средние цены на продовольственное зерно в экономических районах РФ на базисе CPT (ворота переработчика)

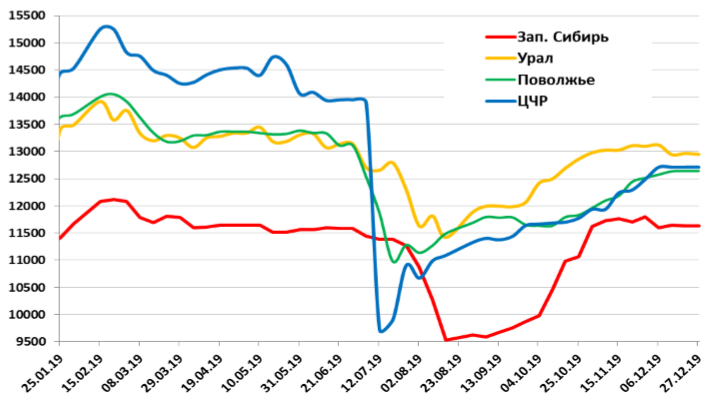

Диаграмма 2

Средние цены на пшеницу 3 кл. в экономических районах РФ на базисе CPT (ворота переработчика), руб./т с НДС

Новости рынка

10.04.24

Минсельхоз Казахстана заявил, что в случаях подтопления скотомогильников, вероятность возникновения особо опасных заболеваний отсутствует

подробнее...10.04.24

Китайская компания готова инвестировать 150 млн. долларов в производство крахмала в Казахстане

подробнее...