")

УКРАИНА: РЫНОК ЗЕРНОВЫХ

12.06.19

УКРАИНА: РЫНОК ЗЕРНОВЫХ

На рынке продовольственной пшеницы и кукурузы отмечались разнонаправленные ценовые корректировки. Закупочные цены на фуражную пшеницу и ячмень продолжали снижаться

ПРОДОВОЛЬСТВЕННАЯ ПШЕНИЦА

Рыночные тенденции

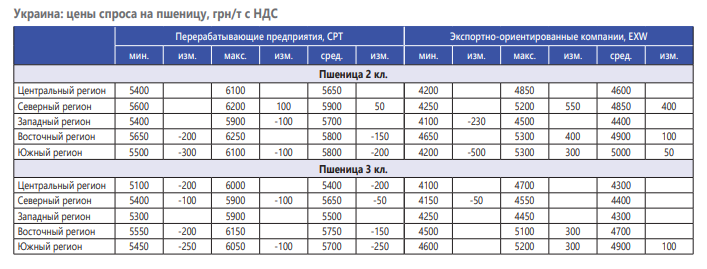

- Большинство представителей перерабатывающей индустрии продолжали снижать закупочные цены на 100-200 грн/т, а в ряде случаев на 250-300 – до 5400-6250 грн/т и 5100-6150 грн/т СРТ на продовольственную пшеницу 2 и 3 класса соответственно. Понижательный ценовой тренд объяснялся отсутствием срочной необходимости в приобретении зерновой. Лишь некоторые участники рынка сообщали о достаточно стабильном поступлении зерновой, в ряде случаев информируя даже о крупнотоннажных партиях сырья (продовольственная пшеница 3 класса). Отметим, что вследствие наличия необходимых запасов зерна некоторые переработчики северного и западного региона приостановили закупки зерновой. Кроме того, операторы данных регионов нередко информировали о неготовности закупать пшеницу с низким содержанием клейковины по завышенным ценам. Наряду с этим некоторые мукомолы северного региона, проявляя высокий интерес к закупкам зерновой 2 класса, повышали цены спроса (преимущественно максимальные) на 100 грн/т

- Сельхозпроизводители в большинстве случаев сдерживали реализацию данной культуры на внутренний рынок и не были готовы уступать в цене, продолжая предлагать зерно преимущественно по максимальным ценам.

Прогнозы

- Возможно сохранение всех ранее установившихся тенденций.

ФУРАЖНАЯ ПШЕНИЦА

Рыночные тенденции

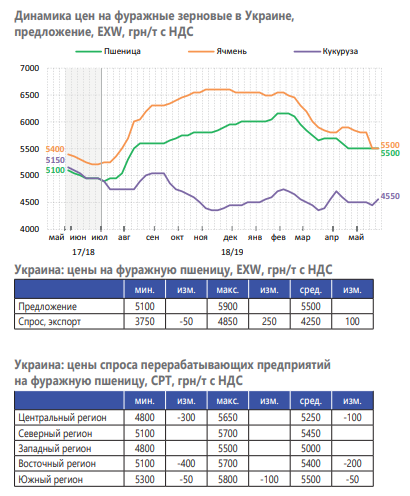

- Многие операторы рынка центрального, восточного и южного регионов считали необходимым снижать закупочные цены на 50-100 грн/т, а в ряде случаев на 300-400 грн/т – до 4700-5800 грн/т СРТ. Понижательный ценовой тренд был обусловлен невысоким интересом перерабатывающих предприятий к приобретению указанной культуры.

- Количество предложений зерновой на внутреннем рынке зачастую оценивалось как недостаточное. В свою очередь, единичные переработчики южного и центрального регионов сообщали о стабильном поступлении зерна, без существенных нареканий относительно качественных показателей.

- Сельхозпроизводители существенно не корректировали цены предложения и продолжали неактивно осуществлять реализацию зерновой партиями небольших объемов по ценам 5100-5900 грн/т EXW.

- Отметим, что многие экспортно-ориентированные предприятия ввиду необходимости срочного приобретения пшеницы повышали цены спроса (преимущественно максимальные).

Прогнозы

- Не исключена вероятность стабилизации ценовой ситуации.

ФУРАЖНЫЙ ЯЧМЕНЬ

Рыночные тенденции

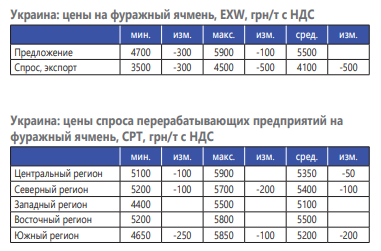

- Сельхозпроизводители продолжали осуществлять реализацию зерновой крайне неактивно, зачастую по максимальным или приближенным к ним ценам (5600-5900 грн/т EXW) и малотоннажными партиями.

- Многие перерабатывающие предприятия, не нуждавшиеся в приобретении сырья для работы, считали целесообразным постепенно снижать цены в среднем на 50-200 грн/т. По сообщениям операторов рынка, минимальные цены спроса на зерновую в большинстве случаев были декларативными. Осуществлять закупки ячменя по минимальным или приближенным к ним ценам (4400-4900 грн/т СРТ) удавалось лишь некоторым представители перерабатывающей индустрии южного и западного регионов вследствие поступления зерновой в достаточном количестве и без нареканий относительно качественных показателей. Отметим, что ряд перерабатывающих компаний приостановил закупки данной культуры до поступления на внутренний рынок зерна нового урожая.

- Отметим, что дополнительное давление на ценовую ситуацию оказывала аналогичная ценовая динамика на экспортном направлении.

Прогнозы

- На ценообразование будут влиять интерес к закупкам со стороны перерабатывающих и экспортно-ориентированных предприятий, а также активность поступления предложений.

ФУРАЖНАЯ КУКУРУЗА

Рыночные тенденции

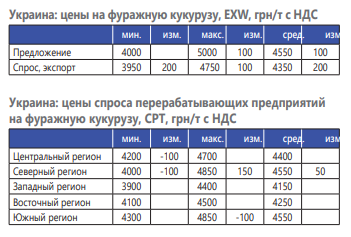

- Сельхозпроизводители продолжали стабильными темпами осуществлять реализацию указанной культуры по ценам предложения в диапазоне 4000-5000 грн/т EXW. По сообщениям некоторых операторов рынка, лишь в ряде случаев количество предложений данной культуры на внутреннем рынке несколько сократилось ввиду проведения полевых работ.

- Вследствие наличия необходимых для работы запасов зерновой многие переработчики центрального, северного и южного регионов считали целесообразным незначительно снижать закупочные цены – на 100 грн/т. Наряду с этим единичные участники рынка северного региона с целью формирования сырьевой базы, а также отмечая повышение цен экспортерами, считали необходимым повышать цены спроса (преимущественно максимальные) на 150 грн/т.

- Отметим, что, по информации из южного региона, отмечались некоторые проблемы с качеством зерновой (завышенный показатель сорной примеси и повышенная влажность). Вместе с тем, в большинстве случаев ее качество соответствовало требованиям ГОСТа.

Прогнозы

- На ценообразование будут влиять интерес к закупкам со стороны перерабатывающих и экспортно-ориентированных предприятий, а также активность поступления предложений.

Новости рынка

10.04.24

Минсельхоз Казахстана заявил, что в случаях подтопления скотомогильников, вероятность возникновения особо опасных заболеваний отсутствует

подробнее...10.04.24

Китайская компания готова инвестировать 150 млн. долларов в производство крахмала в Казахстане

подробнее...